【시사매일닷컴 배종주 기자】디에스이엔 및 미스터피자(이하 미스터피자)가 특수관계인을 지원할 목적으로 거래상 실질적인 역할이 없는 장안유업을 매개로 피자치즈를 구매한 행위에 대해 공정거래위원회가 시정명령 및 과징금 총 7억7900만원을 부과했다. 이에 대해 미스터피자 및 장안유업에 각각 5억2800만원, 2억5100만원의 과징금을 부과했다.

5일 공정위에 따르면 친인척을 통한 피자치즈 공급방식에 대해 가맹점주들의 불만이 고조되자, 미스터피자 및 특수관계인 정두현은 정우현 미스터피자 회장의 친인척을 통한 치즈거래 의혹을 은폐할 목적으로 외견상 미스터피자와 관련이 없는 장안유업을 통행세 업체로 섭외했다.

피심인들은 미스터피자에 스트링치즈를 납품하고 있는 장안유업을 통해 피자치즈를 추가로 거래할 경우 외부에서 통행세 구조를 파악하기 어려울 것이라고 판단했고, 장안유업은 피자치즈 유통마진 일부를 특수관계인과 분배하는 조건으로 통행세 거래에 합의했다.

미스터피자는 피자치즈를 매일유업으로부터 직접 거래하는 것이 상당히 유리함에도 불구하고, 거래상 실질적인 역할이 없는 장안유업을 매개로 피자치즈를 거래했다.

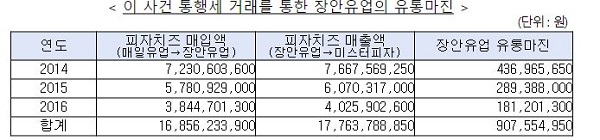

2014년 1월부터 2016년 10월까지 장안유업으로부터 총 34회에 걸쳐 약 177억원의 치즈를 공급받으면서, 중간 유통이윤 합계 약 9억원을 취득하게 하는 등 장안유업을 부당하게 지원했다.

미스터피자는 이 사건 지원행위를 통해 장안유업에 과다한 경제상 이익을 제공했고, 국내 피자치즈 시장에서 공정한 경쟁을 제한했다.

이 사건 행위는 특수관계인을 지원하기 위한 의도 및 목적에 따라 시행됐으며, 유통과정에서 실질적인 역할이 없었음에도 불구하고, 미스터피자는 장안유업을 통해 피자치즈를 구매하면서 평균 약 5.1%의 과도한 중간마진을 제공했다.

이 사건 통행세 거래규모 약 177억원은 동 기간 장안유업 매출액의 약 35.4%에 해당하며, 지원금액 약 9억원은 동 기간 장안유업 영업이익의 39.6%, 당기순이익의 62.2%를 차지하는 등 이 사건 지원으로 인하여 장안유업에 과다한 경제상 이익이 제공됐다.

이 사건 지원의 결과, 2014~2015년 장안유업의 매출액은 지원행위 이전 대비 약 1.6~1.8배, 영업이익은 약 1.6배, 당기순이익은 약 7.7~9배 증가하는 등 관련 시장에서 부당하게 경쟁상 우위를 확보했고, 국내 피자치즈 시장에서 공정한 경쟁이 저해됐다.

이에 공정위는 디에스이엔 및 장안유업에 시정명령을, 미스터피자 및 장안유업에 각각 5억2800만원, 2억5100만원의 과징금을 부과했다.

지난 8월 30일 부당지원행위와 별개로 미스터피자의 사업활동 방해건에 대해서는 위원회에서 별도로 시정명령 및 과징금 4억원을 부과됨

이 사건 행위는 당시 미스터피자 가맹사업 부문을 영위하던 주식회사 엠피그룹의 행위로, 디에스이엔은 분할존속회사, 미스터피자는 분할신설회사에 해당한다.

분할존속회사인 디에스이엔은 이 사건 당시 피자 가맹사업을 영위한 자이므로 디에스이엔에 대해 시정명령)을 부과했다.

다만, 과징금 부과에 있어서는 공정거래법 제55조의3 제3항 제2호에 따라 현재 미스터피자가 피자가맹사업을 영위하고 있는 점, 미스터피자의 분할계획서 등을 고려하여 미스터피자를 과징금 부과대상으로 했다.