【시사매일 이현일 기자】KDB대우증권은 호텔신라(008770)에 대한 매수 투자의견과 목표주가 16만2000원을 유지하고, 중장기적으로 가장 큰 리스크였던 인천공항 입찰이 기대 이상의 성과로 마무리된 데에 비해 여전히 저평가가 해소되지 못한 모습이라고 예측했다.

4일 KDB대우증권에 따르면 제 3기 인천공항 면세사업자 선정에서 유일한 중소기업군 낙찰자였던 참존은 지난 2월 23일까지 예정된 임대보증금 납입에 실패하며 최종적으로 탈락했다.

인천공항이 제시한 사업권별 최저수용금액을 분석해 보면 중소기업군에 제시된 임대료 기준액은 대기업 대비 40% 낮았다. 그럼에도 불구하고 총 4개의 중소기업군 중 3개가 유찰되고 낙찰된 1개 구역도 최종 탈락했다는 점은 디스카운트 이후에도 임대료 부담이 여전히 높았음을 의미한다.

결과적으로 롯데와 신라가 기존의 입지를 유지하는 가운데 신규 대기업 참여 업체로 신세계가 사업권 획득에 성공하는, '이변 없는 이변'으로 마무리됐다.

인천공항 입찰 결과는 3가지 중요한 해석의 여지를 남긴다.면세사업은 직소싱 형태에 기반하기 때문에 소싱파워를 확보하지 못한 업체가 영위하기 어려운 시스템적 한계를 지닌다.

특히 인천공항과 같이 영업 면적이 넓고 다양한 브랜드 운영 역량이 중요한 사업장에서는 타 사업장에서 이미 확보된 강력한 MD역량이 더욱 요구된다. 입찰 결과는 면세사업 운영에 있어 장기간 주체적 노력으로 구축된 MD역량의 중요성을 재 입증한다고 판단한다.

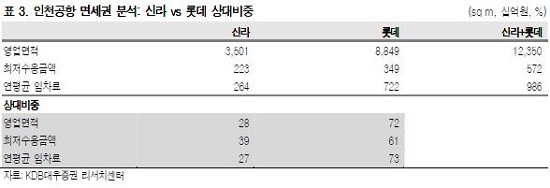

KDB대우증권 함승희 연구원은 "이번 입찰에서 호텔신라는 총 3개의 구역을 취득했고,전체 면적 대비 비중은 20.1%이다 (롯데 50.9%). 하지만 최저수용금액으로 신라가 차지한구역의 비중은 31.4%이다. 상대적으로 매출 효율성이 높은 구역을 점했다고 해석할 수 있다"고 전했다.

또한, 함 연구원은 "최저수용금액과 대비해 롯데는 +107% 높은 임대료를 제시했고, 신라는 +18%의 합리적인 가격 수준에서 입찰을 마무리했다. 결과적으로 신라는 주요 사업권 취득에 성공한 동시에 안정적 수익성까지 확보할 수 있게 된 것으로 분석된다" 며 "한국 면세시장은 2010년을 기점으로 세계 최대의 시장으로 거듭났다. 중국인 입국객이 고성장하기 시작한 4Q12 대비 훨씬 이전이다. 신규 사업자가 고성장을 공유하기 어려운 상위 업체 중심의 M/S 강화기에 이미 접어들었기에 무차별한 시장 침투 노력은 의미 부여가 어렵다"고 판단했다.

함 연구원은 "기존 업체 중심의 인천공항 입찰 결과는 글로벌 업체로부터 시장을 수호하려는 의지를 일부 반영하는 것으로 해석된다. 호텔신라에 대한 매수 투자의견과 목표주가 16만2000원을 유지한다" 며 "중장기적으로 가장 큰 리스크였던 인천공항 입찰이 기대 이상의 성과로 마무리된 데에 비해 여전히 저평가가 해소되지 못한 모습이다. 당사 투어리즘 섹터 내 중장기 Top pick으로 지속해서 추천한다"고 밝혔다.