【시사매일 이현일 기자】엔씨소프트(036570)는 올해 1월과 2월의 일평균 이용 시간이 지난 4분기와 비교해 견조하게 유지되고 있는 것으로 나타났다.

올해 들어 ‘리니지1’과 ‘아이온’의 일평균 이용시간은 4분기 대비 각각 0.2%, 3.3% 증가했고, ‘리니지2’와 ‘블레이드 앤 소울’은 각각 7.8%, 8.7% 감소했다,

1분기 실적은 전년동기와 비교해 0.4% 증가한 1790억 원이 예상된다. ‘리니지1’의 경우 2월에 부분유료화 아이템 판매 이벤트가 있었다. 이를 감안해 1분기 매출액은 전년보다 50.4% 늘어난 620억 원으로 전망한다.

2014년 4분기 발생한 인센티브 지급과 지스타 참가 관련 마케팅 비용, 프로야구단 관련 비용 등이 제외되면서 1분기 비용 구조는 개선될 전망이다. 1분기 영업이익은 지난해보다 15.9% 늘어난 520억 원으로 예상한다.

하반기 모바일게임들과 ‘길드워2’ 출시 등 신규게임 모멘텀 집중 2분기 초에 중국 ‘블소 모바일’의 2번째 베타 테스트가 있을 예정이다. ‘리니지 이터널’과‘MXM’의 베타테스트 역시 2분기 초로 기대하고 있다. 또한 2분기에는 ‘길드워2 확장팩’출시 일정이 구체화될 것으로 예상한다.

‘길드워2’는 2012년 8월 출시 이후 460만 장의 누적 판매고를 올렸는데, 이 중 250만 장이 2012년에 판매된 바 있다. 한편 ‘아이온 모바일’과 ‘MXM’의 모바일 및 PC 버전도 하반기에는 상용화 될 것으로 전망한다.

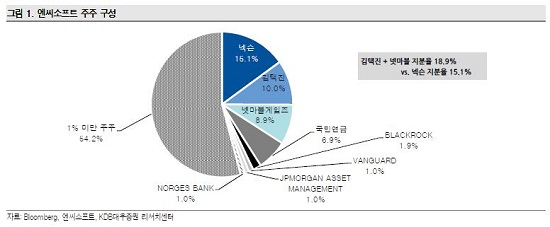

추가 하락 시 넥슨 경영권 장악 가능성 상승, ‘매수’와 목표주가 24만 원 유지 동사 주가가 실적 발표 이후 하락하고 있다.

11일 KDB대우증권 김창권 연구원은 "넷마블과의 자사주 스왑에 대한 고평가 논란과 상반기 실적을 우해 신규 게임 모멘텀 부재로 오는 27일 주주총회를 앞두고 M&A 이슈 소강상태 돌입 등이 이유다"라며 "지난 2013년과 2014년과 같이 2015년에도 하반기에 실적과 신규 게임 출시 일정이 집중돼 있다. 등기임원 대부분의 임기가 만료되는 오는 2016년 3월의 주주총회, 혹은 상시 가능한 넥슨의 임시 주총 요구에 대해 엔씨소프트 현 경영진은 대비책을 준비할 것으로 본다"고 예상했다.

이어 김 연구원은 "지난해 주당배당금 3430원을 기준으로 현주가 배당수익률은 2.0% 수준이다. 한편 현재 현금 8000억 원, 보유 부동산 7000억 원 그리고 넷마블 주식 3억8000만 원 등을 보유해 자산가치가 1조9000억 원에 달한다. 해마다 2000억 원 이상의 안정적인 현금 흐름도 발생한다"고 설명했다.

엔씨소프트는 이러한 상황 속에서 대주주들이 경영권을 두고 경쟁하고 있지만 주가는 추가 상승 논리를 찾지 못하고 하락 중이다. 하반기에 집중된 실적과 신규 게임 모멘텀을 염두에 둔 상반기 저점 매수 전략을 추천한다. ‘매수’ 투자의견과 목표주가 24만 원을 유지할 것으로 예상된다.