【시사매일 이현일 기자】네이버(035420)가 지난해 4분기 실적 발표 이후 주가가 급락했다. 4분기 영업이익이 컨센서스를 하회했고, LINE 회계매출액의 QoQ성장률(2Q14 26.1%, 3Q14 13.8%, 4Q14 6.3%)이 둔화된 것이 이유 인 것으로 나타났다.

LINE 비즈니스의 실질적인 거래 상황을 나타내는 4분기 총액 기준 매출액이 3835억 원으로 QoQ 16.9% 증가한 것과 LINE 광고 매출액이 QoQ 31.9% 늘어나는 등 긍정적인 지표들은 상대적으로 부각되지 못하는 추세다.

LINE 다운로드와 매출액 추이, 2015년 이후에도 상승세에는 Google Play, 애플 앱스토어에서 나타난 LINE의 매출액과 다운로드 순위 변화 및 순이용자 수 증가 모습이 정리돼 있다.

각 서비스들의 월간 순이용자(누적 가입자) 증가 속도 중 LINE의 증가세가 가장 빠른 것으로 나타나는데, 이는 최근의 주가 흐름과는 다른 결과다.

LINE이 2015년 2월 22일 기준 Google Play 커뮤니케이션 섹션 다운로드 순위에서 5위권과 10위권을 기록한 국가 수는 각각 21개국과 49개국이다. 2014년 12월 28일 기록했던 12개국, 26개국의 2배에 가깝다. 2월 이후의 매출액 순위 역시 증가하거나 유지되면서 실적 흐름 역시 양호하다는 점을 추측해 볼 수 있다.

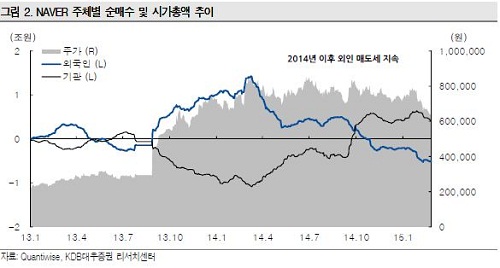

2002~2007년 PC 인터넷 광고 시장 성장기의 Yahoo Japan과 NHN에서 나타난 외국인 매매는 분기실적에서 확인된 성장성이라는 변수에 의해 급변하곤 했다.

잘 알려져 있지 않은 시장에서, 새로이 출현한 업종에 대한 매매는 주관적인 의견보다는 실적 숫자에 기반하는 것이 위험 최소화 측면에서 합리적인 대응이기 때문이다.

KDB대우증권 김창권 연구원은 "동사의 시가총액은 국내 포털 네이버의 가치에 LINE 가치가 합쳐진 것" 이라며 "국내 포털 부문의 가치는 2014년 순이익 4570억 원에 Google의 P/E(19x)를 적용해 산출했다. 이렇게 도출된 포털 가치 9조를 제외한 약 13조 원을 LINE의 현재 가치로 해석할 수 있다"고 풀이했다.

LINE은 MAU(월간 순이용자) 1억8000명을 기록한 일본, 태국, 대만 등 아시아 국가의 1위 모바일 메신저 사업자다. 상술한 것처럼 경쟁 기업과 비교해 가입자와 매출액 트렌드가 양호하게 유지되고 있다.

한편 이에 불구하고 CEO 이해진 의장의 지분율은 4.64%에 불과하다. 텐센트, 알리바바, 라쿠텐, 페이스북 등 아시아 시장에 집중하고 있는 경쟁 기업들이 여러 시나리오를 생각하게 할 수 있는 상황이라 본다. 매수’ 투자의견과 목표주가 105만 원을 유지한다.