【시사매일닷컴 이현일 기자】CJ대한통운(000120)은 매출액 1조2309억 원과 영업이익 592억 원을 기록했다. 영업이익 기준, 당사 515억 원(추정치)과 519억 원(시장기대치)를 모두 크게 상회했다.

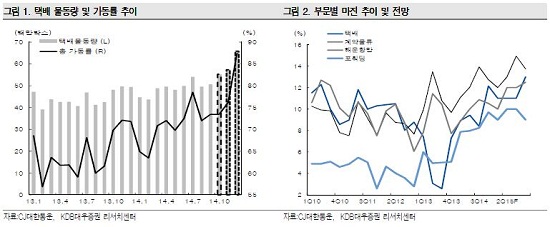

지난해 4분기 택배물량은 1억7800만 박스로 분기 기준 역대 최고치를 기록했다. 택배 물량 폭증으로 유효 터미널을 가동하면서 현재 터미널 가동률은 79%에 달했다. 물량 증가에 따른 레버리지로 매출총이익률은 12.1%로 최근 들어 최고치를 기록했다.

계약물류는 매출 3.8% YoY 증가를 기록했다. 매출 총 이익률은 12.7%로 전분기대비 다소 감소했고, 이는 계절성에 다른 것으로 전년 동기대비로는 3.0%pt 개선이 된 것으로 나타났다.

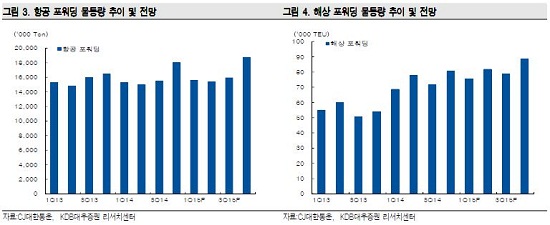

이어 글로벌 매출은 전년대비 각각 20.2% 그동안 지연됐던 기수주 물량의 매출 인식과 고수익 항공 포워딩 물량 증가가 매출 총 이익률(9.7%)개선에 기여했다.

영업외에서는 기부금 및 금융손익 등으로 지배주주 순이익은 예상을 하회했으나 전년 동기대비 흑자 전환에 성공했다.

두 마리 토끼를 잡는다: 국내 M/S와 해외 진출

4일 KDB대우증권 류제현 연구원은 "지난해 4분기 실적 중 가장 눈에 띄는 부분은 택배부문의 M/S가 급격히 증가했다는 것인데 3사 기준 M/S는 61.3%에 달했으며 전체 시장 기준으로도 약 39%에 달하고 있는 것으로 추정된다" 며 "향후에도 저단가 물량을 배제하는 동시에 캐파를 확장해 영업 레버리지 발생이 가능할 전망"이라고 설명했다.

이어 류 연구원은 "한편, 경영진은 실적 발표를 통해 미주 지역의 타이어·바이오분야의 운송사업, 중국 택배업 진출계획을 밝혔다. 특히 한국에서의 실적을 바탕으로 중국 IKEA에서의 운송 수주가 이뤄졌다는 점은 매우 고무적이다. 여기에 최근 시도하고 있는 APL Logistics 인수가 더해진다면 동사의 해외 확장속도는 더욱 빨라질 전망"이라고 덧붙였다.

목표주가 26만원 및 매수의견 유지

이와 관련해 류 연구원은 "CJ대한통운에 대해 목표주가 26만 원 및 매수의견을 유지한다. 또한 투자포인트는 △해외 진출에 따른 높은 성장성 △영업레버리지 발생에 따른 급격한 마진 개선 △자산회전율 상승에 따른 ROE 상승에 따른 주주가치 상승"이라고 진단했다.

또한 "PER 29.9배, PBR 1.6배로 고평가 논란이 일고 있지만 △3년 평균 EPS 성장률(CAGR)이 약 51%인 점과 해외 진출에 따른 추가 성장성 및 원가 절감을 통한 마진 개선 가능성을 감안했을 때 PEER 대비 프리미엄의 요소가 분명하다"고 판단했다.