【시사매일 유진래 기자】미래에셋대우는 8일 CJ제일제당(097950)에 대해 선택과 집중을 통한 수익 위주의 전략이 필요하다며 목표주가 37만원이며, 투자의견 '매수'는 유지했다.

CJ제일제당의 2019년 2분기 실적은 매출액 23.8% 증가, 영업이익 5.0% 감소했다. CJ대한통운 제외한 가공, 소재, 바이오, 생물자원은 매출액 34.6% 증가, 영업이익(1050억원)

19.7% 감소했다.

미래에셋대우 백운목 연구원은 "바이오는 호실적을 냈고 가공식품과 생물자원은 부진했다. 미국의 쉬완스 연결 편입(2분기 영업이익 211억원)에도 영업이익이 감소해 전체적으로 실적이 좋지 않았다"고 평가했다.

백운목 연구원은 "바이오 매출액은 20.9% 증가(사료첨가제 +19%, 식품첨가제 +26%)했다. 수요 지속에 따른 핵산의 판가 상승·판매량 증가, 알지닌·메치오닌 판매량 증가 때문으로 본다. 영업이익은 32.1% 증가했다. 라이신과 메치오닌 판가 약세가 있었지만, 핵산·트립토판·발린에서의 매출 증가와 원가 경쟁력이 돋보였기 때문이다. 바이오 실적은 시황에 큰 영향을 받지 않고 있다"고 전했다.

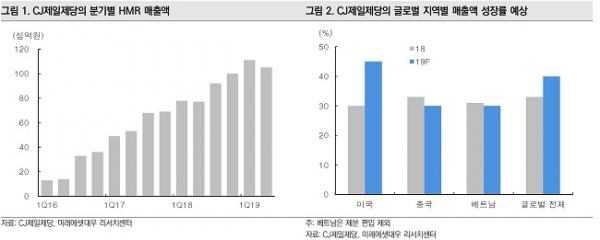

이어 백 연구원은 "가공식품 매출액은 99.7% 증가했다. 쉬완스 연결 편입(6080억원) 반영, HMR(+36%), 김치(+42%), 햇반(+10%), 글로벌 식품(+58%, 미국 +52%, 중국 +41%, 베트남 +125%) 등이 증가했기 때문이다. 영업이익은 25% 정도 감소(OPM 2.4%)한 것으로 추정한다. 연결 편입된 쉬완스를 제외한 기존 사업은 매출액 20.7% 증가, 영업이익 60% 이상 감소한 것으로 추정한다"고 밝혔다.

백 연구원은 "원재료(쌀 10% 상승) 가격 상승, 진천 공장 가동에 의한 초기 비용 발생, 경쟁 격화에 따른 판관비용의 지출이 있었기 때문이다. 소재식품은 제당 판가 인하, 해외사업 재편 등으로 매출액은 9.1% 감소했으나 수익성은 지켰다. 생물자원은 베트남 돈가 하락, 인도네시아의 육계 판가 하락 등으로 적자를 냈다"고 판단했다.

CJ제일제당의 하반기 핵심 이슈는 가공식품의 수익성 향상이다. 우선 수익성이 낮은 SKU(제품수) 감축(디마케팅)에 들어갈 전망이다. 상반기에 300여개를 감축했고, 하반기에 700여개를 감

축할 계획이다. CJ제일제당은 13년에 지나치게 많은 SKU를 대규모 축소함으로써 2014~2017년에 가공식품의 수익성이 상승한 사례가 있다고 백 연구원은 설명했다.

이에 백 연구원은 "SKU 감축 초기에는 비용이 들어가 올해 하반기에는 수익성이 낮아질 수 있으나 감축 후 1년 이내에 수익성은 반등할 것으로 본다. 올해 하반기에는 가공식품 가격 인상 효과도 나올 전망이다. 진천 신공장은 효율성에 집중해 원가·비용(공정 개선, 원재료 구매처 다양화, 물류비·유틸리티비 절감) 축소가 이뤄질 전망"이라고 내다봤다.

백 연구원은 "투자의견 매수, 목표주가 37만 원 2분기를 바닥으로 실적은 조금씩 올라올 전망" 이라며 다만, "가공식품에서 구조조정 중이어서 기존 예상 만큼의 실적 반등은 어려워 보인다. 수익예상 하향을 반영해 목표주가(SOTP 방식)를 37만 원(기존 40만 원)으로 조정한다. 장기 성장 가능하여 매수 의견은 유지한다"고 덧붙였다.