【시사매일 이호준 기자】외벌이 가정이 맞벌이 가정보다 가구 소득 대비 비교하면 더 많은 보험료를 내는 것으로 나타났다. 맞벌이 가정은 많이 버는 만큼 소비도 큰 편이며, 외벌이 가정보다 보험을 통해 미래를 준비하려는 노력은 다소 부족한 것으로 해석할 수 있다.

15일 한화생명이 빅데이터팀에서 자사 고객의 데이터를 활용해 분석한 '빅데이터로 바라본 맞벌이와 외벌이' 자료에 따르면 가구 소득 대비 보험료로 맞벌이는 3.65%(월소득 765만 원 중 27만9225원 납입), 외벌이는 4.82%(월소득 529만 원 중 25만4978원 납입)를 납입하는 것으로 나타났다. 이 자료는 본격적인 경제활동을 하는 3040대의 맞벌이 및 외벌이 가구의 중요성을 인식하고 심층적으로 이해하기 위한 목적으로 진행됐다.

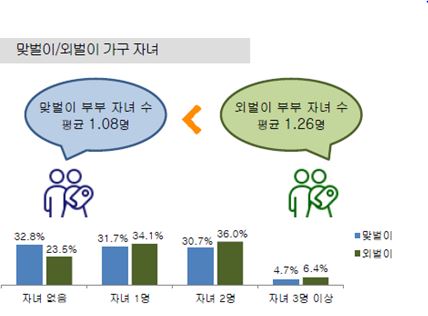

가구당 소득은 맞벌이 가정이 높았다. 맞벌이 가정은 월 765만 원, 외벌이 가정은 월 529만 원으로 나타났다. 가구당 자녀 수는 맞벌이 1.08명과 외벌이 1.26명으로 오히려 외벌이가 더 많은 것으로 분석됐다. 직장과 육아를 함께 해야 하는 맞벌이 가정의 육아에 대한 부담이 반영된 결과로 보인다.

평균적으로 월 765만 원을 버는 맞벌이 가정과 월 529만 원을 버는 외벌이 가정이 납입하는 보험료는 소득 차이에도 불구하고 크지 않았다.

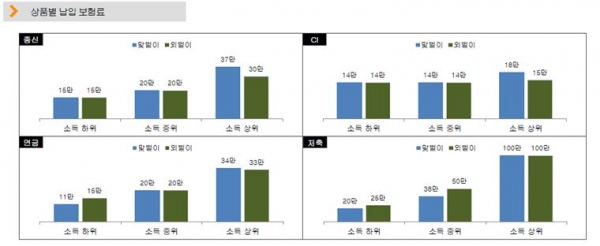

소득 수준에 따라 하·중·상위 그룹으로 분류해 분석한 결과, 소득 하위 그룹은 오히려 외벌이 가정이 더 많은 보험료를 납입했다. 한화생명이 분류한 소득 하위 기준은 연 소득으로 맞벌이는 7000만 원 이하 및 외벌이는 4000만 원 이하였는데, 종신보험 15만 원 및 CI보험 14만 원으로 보험료가 동일했다. 심지어 연금보험은 맞벌이(11만 원)보다 외벌이(15만 원)가 더 많이 냈으며, 저축보험은 맞벌이(20만 원)보다 외벌이(25만 원)가 더 많았다.

소득 중위 그룹(연 소득 기준/맞벌이 8000만 원 이상~1.1억원 이하, 외벌이 5000만 원 이상~1억 원 이하)의 저축보험 가입은 맞벌이(38만 원)보다 외벌이(50만 원)가 훨씬 많은 보험료를 납입하는 것으로 분석됐다.

소득 상위 그룹(연 소득 기준/맞벌이 1.2억 원 이상, 외벌이 1.1억 원 이상)에서는 맞벌이의 납입보험료가 외벌이 가정보다 많아졌다. 특히 종신∙CI보험은 소득이 높을수록 맞벌이가 외벌이보다 더 많은 보험료를 냈다.

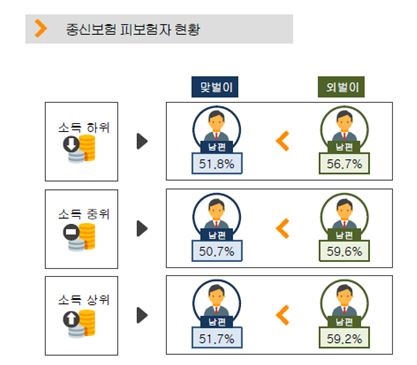

소득이 많은 맞벌이 가정은 부부가 모두 경제 주체로서의 역할을 하기 때문에, 사망과 중대한 질병을 보장하는 상품에 대한 필요성이 큰 것으로 해석된다. 실제로 종신보험을 가입할 때 맞벌이보다 외벌이가 피보험자를 남편으로 지정하는 비율이 높았다.

맞벌이 가정일수록 소득 상실에 대한 대비와 은퇴 후 삶에 대한 고민이 많을 것으로 예상되지만, 보험 가입현황을 보면 주 소득자가 한 명(주로 남편)에게 집중돼 있는 외벌이 가정이 그 필요성을 더 느끼는 것으로 해석된다.

보험계약대출과 신용대출을 활용해 본 경험은, 소득 하위 그룹에서는 맞벌이보다 외벌이가 더 많았지만, 소득 상위 그룹은 맞벌이 가정이 더 많이 활용하는 것으로 나타났다. 소득이 높은 경우 맞벌이 가정이 소비에 조금 더 적극적이고, 경제활동을 부부가 모두 하다 보니 대출을 더 쉽고 거부감 없이 받아들이는 경향이 있는 것으로 보인다.

또한 전반적으로 보험계약대출과 신용대출은 소득이 많아질수록 활용 경험이 줄어 들었다. 보통 소득이 높은 그룹에 비해 소득이 적은 그룹의 대출 활용도가 높은 것을 감안하면 이해할 수 있는 부분이다. 반면 부동산 대출은 소득이 많을수록 더 많이 활용하는 것으로 분석됐다.